.png)

Как производили

и какой цемент потребляли

россияне в этом году

Главной задачей форума было обсуждение последних достижений в области технологий производства бетона и ЖБИ, контроля их качества, нормативно-документной базы, а также знакомство с обновленной продуктовой линейкой компании «Полипласт».

В нынешней конференции участвовали около двухсот представителей отрасли из разных городов страны, а также консультанты и эксперты из различных производственных компаний и научных учреждений.

С большим интересом участники выслушали доклад заместителя начальника отдела маркетинга ООО «Полипласт Новомосковск» Владислава Машутина, в котором он проанализировал состояние рынка производства и потребления цемента в стране. Вот что он рассказал.

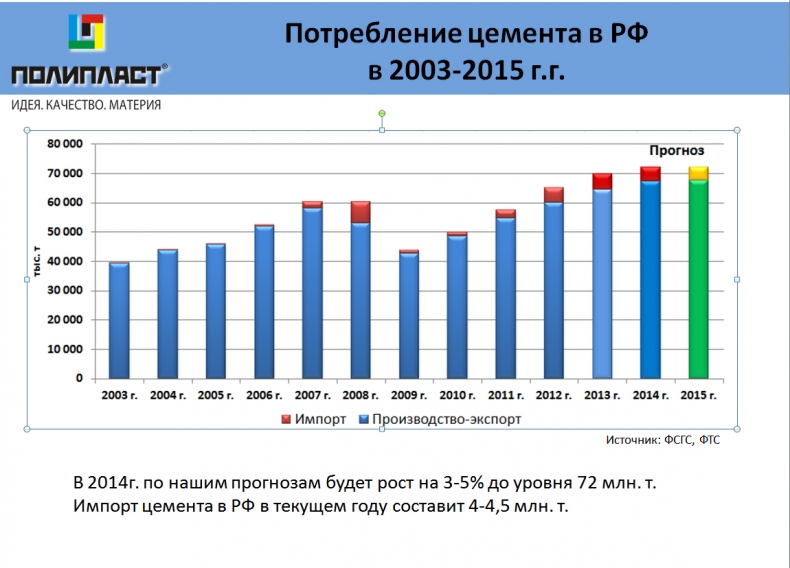

Потребление цемента растет

С 2010 по 2013 год наблюдался активный рост потребления цемента в Российской Федерации. Но в 2014 году наметилось некоторое торможение. Мы оцениваем уровень роста потребления цемента где-то 3—5 % по 2014 году. В 2015 году прогнозируем как минимум остаться на тех же позициях, что и в нынешнем году.

Что касается структуры поставщиков импортного цемента, то основными его поставщиками являются Белоруссия, Турция и Иран.

Заметно прослеживается корреляция между потреблением цемента и строительством жилья.

В прошлом и нынешнем году, по некоторым источникам, до 70% цемента идет и будет идти на строительство жилья.

Любопытно сравнение потребления цемента на душу населения в России и в других странах. Так, например, в Китае два года назад потребление было на уровне 1600 кг на человека в год, а по итогам 2014 эта цифра достигнет 1800 кг. У нас же, в России, эта цифра не превышает 500 кг цемента на душу населения в год.

Крупные производители — в европейской части

Если проанализировать производство цемента нашими основными заводами по итогам семи месяцев, то лидером, как и в предыдущие годы, является ОАО «Мордовцемент». Следом за ним идут «Новоросцемент», «Себряковцемент», «Мальцовский портландцемент».

Примечательно, что все крупнейшие заводы по производству цемента сосредоточены в основном на территории Европейской части Российской Федерации.

На Урале и в Сибири основными производителями являются лишь два предприятия — «Сухоложскцемент» и «Топкинский цемент».

В месячной динамике производство цемента выглядит так. В этом году производители хорошо поработали весной (выпустили продукции больше, чем в аналогичные периоды прошлого и позапрошлого годов). Однако в июле произошел небольшой спад, который выправился уже в августе. В целом пока в этом году рост производства цемента составляет около 5% по отношению к предыдущему году.

Что касается транспортировки цемента, то здесь наметилась такая тенденция: перевозки цемента по железной дороге с каждым годом снижаются. В этом году в целом по России это снижение составило около 6% по отношению к предыдущему году. В Московском регионе эта тенденция еще заметнее: здесь по итогам 8 месяцев падение составило 12%.

Это объясняется несколькими факторами, главные из которых — высокие цены, нехватка подвижного состава и его высокая изношенность.

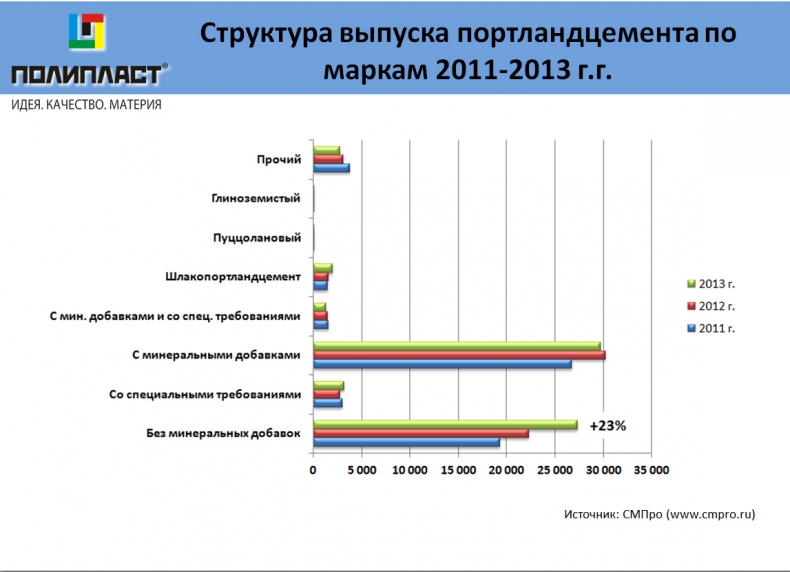

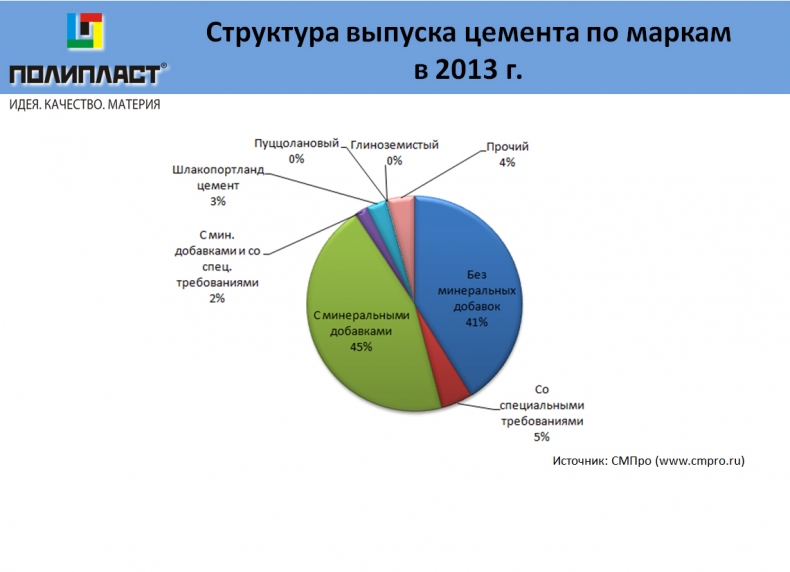

Структура выпуска портландцемента в 2011— 2013 годы

В прошлом году больше всего выпущено цемента с минеральными добавками и без минеральных добавок (в других категориях, например, шлакопортландцемент, цемент со специальными требованиями и т.д. — в разы меньше). При этом самый большой рост (на 23% по отношению к предыдущему году) приходится на чистый цемент, без минеральных добавок.

Основные марки цемента без минеральных добавок и с минеральными добавками составляют более 80% всего произведенного цемента.

Структура потребления цемента в России (по различным источникам)

Поскольку в разных источниках фигурируют весьма противоречивые данные, компания «Полипласт-Новомосковск» представила обобщенное видение структуры потребление цемента у нас в стране.

Большая часть цемента — около 30% — идет на выпуск товарного бетона, около 25% — на производство железобетонных изделий. Розничная продажа населению составляет примерно 23%. Около 7% идет на выпуск ячеистого бетона, 3% — на производство раствора, на мелкоштучные изделия приходится около 2%, и на выпуск сухих строительных смесей на цементе остается 1%.

Динамика производства товарного бетона с 2012 по 2014 год

В целом производство товарного бетона (по данным за январь—июль) в стране шло неплохо, мы опережали прошлый год на 7%. Однако кривая производства железобетонных изделий выглядит более полого, здесь превышение было лишь на уровне 2% по отношению к уровню прошлого года.

Динамика производства ЖБИ и товарного бетона в целом — то есть основной сегмент, куда идут добавки для бетона, подрос, по данным Росстата, на 4%.

Что касается Москвы и области, то здесь в данном сегменте в первой половине года наблюдался рост, но к середине произошла небольшая стагнация и даже падение. По данным статистики это падение составило около 3%.

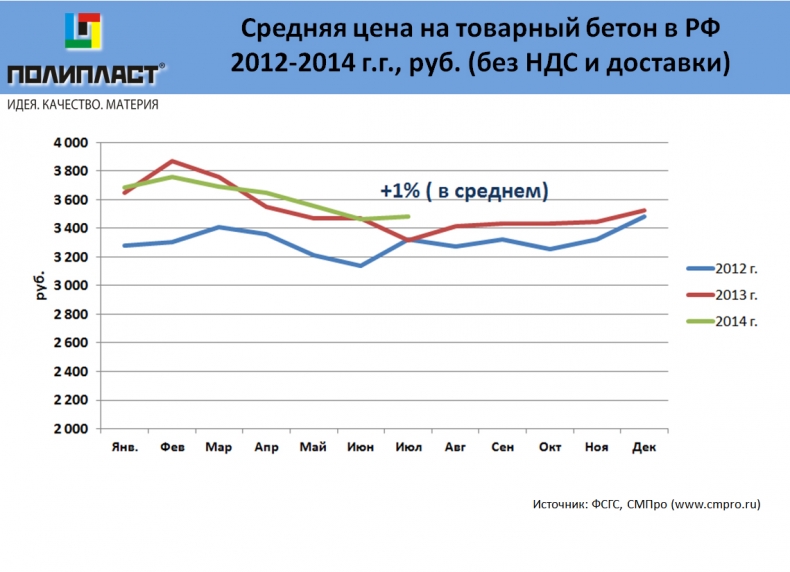

Средняя цена на железобетонные изделия

Средняя цена на ЖБИ в этом году к середине года несколько снизилась и даже упала по отношению к такому же периоду прошлого года.

Похожая ситуация и с ценами на товарный бетон — роста цены на товарный бетон в течение года не происходит.

Любопытны часто публикуемые в печати данные по мощности и потребности рынка в Санкт-Петербурге. Если несколько лет назад заявлялось, что мощности бетоносмесительных установок на предприятиях Санкт-Петербурга в четыре раза превышает потребности рынка, то в этом году появилась информация, что превышение достигло уже 5—6 раз! То есть оборудование загружено далеко не полностью, впрочем, как и во многих других регионах страны с достаточно высокой конкуренцией среди производителей бетона.

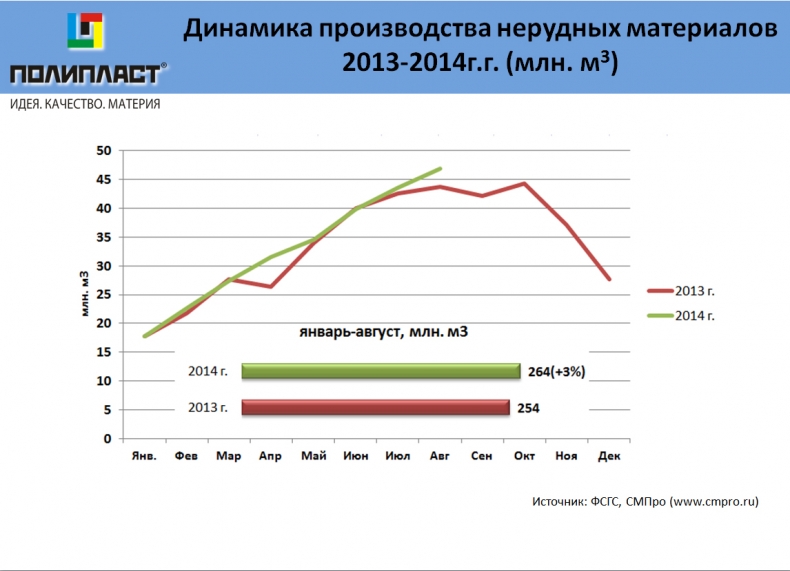

Нерудные материалы

В производстве нерудных материалов — щебень, гравий и песок — к середине года наблюдался равномерный рост, а в целом прирост к прошлому году составил в среднем 3%.

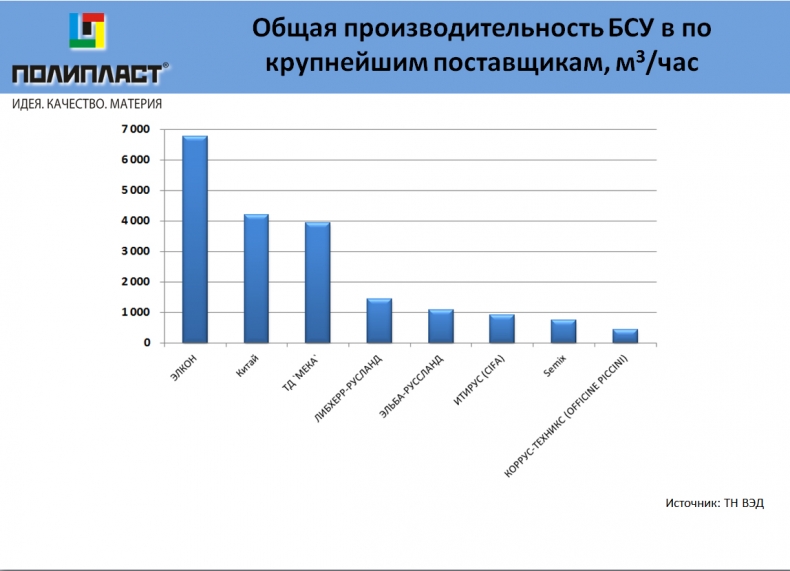

Произвоительность БСУ по крупнейшим поставщикам

Компания «Полипласт» проанализировала общую производительность бетоносмесительных установок по крупнейшим поставщикам (кубометров в час). Проанализировали БСУ турецких, итальянских, китайских и немецких производителей.

На первом месте оказалась компания Элкон, на втором месте — все китайские производители из присутствующих на российском рынке, рядом с ними — крупный турецкий поставщик МЕКА, а далее — немецкие Либхерр, Эльба, итальянская ИТИРУС, турецкая Semix и далее — другие итальянские поставщики.

Что касается средней производительности БСУ по крупнейшим поставщикам, то из анализа видно, что немцы тяготеют к очень мощным заводам, средний объем производительности немецких установок около 100 кубометров в час. Причем было две поставки на 150 и 180 кубометров в час.

Остальные производители находятся примерно в одном диапазоне: турки — от 50 до 60 кубометров в час. Заводы меньшей производительности поставляют китайцы (от 40 до 50 кубометров в час). Причем некоторые из них декларируют производительность не в кубометрах, а в тоннах в час. Что порой затрудняет сравнение их оборудования с другими поставщиками.

Этот материал опубликован в ноябрьском номере Отраслевого журнала «Строительство». Весь журнал вы можете прочитать или скачать здесь.