.png)

Строительный комплекс Москвы: есть ли кризис?

Что же действительно происходит в строительном комплексе Москвы и каковы его перспективы?

Объемы строительства кризиса не предвещают

Если судить по цифрам – по динамике ввода жилой площади, в строительном комплексе как Москвы, так и всей России кризиса пока действительно не наблюдается. В целом по России в январе-апреле 2014 года прирост составил 27%.В Москве в январе-апреле 2014 года ввели 943 тыс. кв. м жилой площади, что на 22% больше, чем за тот же период годом ранее. Однако в прошлом году в столице цифры были более впечатляющие (рост на 130%), но связано это было с «разморозкой» строительства после инвентаризации новым столичным правительством проектов, начатых и запланированных при предыдущем мэре.

С другой стороны, если в Москве пока динамика объема работ, выполненных по виду экономической деятельности «Строительство», остается положительной (плюс 9,3% за первые четыре месяца 2014 года), в целом по России наблюдался спад на 3,3% (без вычета инфляции).

(Здесь и далее данные по России – Росстат, по Москве – Мосгорстат, если не указано иное).

Источник: Мосгорстат

Источник: Росстат

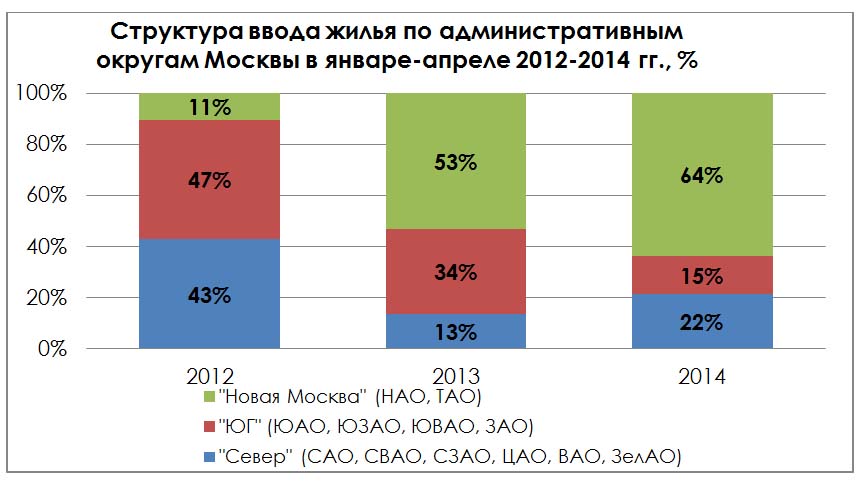

Основной «стройплощадкой» Москвы к настоящему времени стали присоединенные Новомосковский и Троицкий административные округа. Если в январе-апреле 2012 года их доля в общем жилищном строительстве столицы составляла 11%, то в этом году уже 64%. Это объясняется наличием свободных площадей, возможностью для реализации крупных девелоперских проектов, меньшей по сравнению со старой Москвой стоимостью земли.

При этом всего 14,3% от всей введенной жилой площади в Москве составляет малоэтажное строительство (в России – 50%). Это говорит о высоком потенциале сегмента малоэтажных домов. Учитывая повышенные стандарты жизни в столице и большие необустроенные пространства Новой Москвы, можно предположить, что в будущем именно этот сегмент будет развиваться опережающими темпами. Это развитие пока сдерживает недостаток проектов среднего уровня. Большая часть рынка малоэтажного жилья в Московском регионе – это или дорогое коттеджное жилье, или жилье эконом-класса (условно, дешевые многоуровневые таунхаусы), которое не является выгодной альтернативой квартире в столице или в ближнем Подмосковье.

Источник: Мосгорстат

Впрочем, не вся жилая недвижимость, которая приобретается на присоединенных территориях, рассматривается как место для постоянного или временного проживания. Сейчас порядка трети сделок по покупке жилья в Новой Москве совершается с инвестиционной целью. Люди рассчитывают, что именно в направлении Новой Москвы будет развиваться транспортная инфраструктура, что в этих районах будут формироваться субцентры, из которых не надо будет каждый день выезжать в старый центр. Однако, как показывает практика последних лет, ожидания не оправдываются. По сравнению со скачком цен на недвижимость, произошедшим вскоре после присоединения территорий, в дальнейшем цена квадратного метра в долларах снижалась. На присоединенных территориях строительство жилой и коммерческой недвижимости стремительно опережало создание дорожно-транспортной и социальной инфраструктуры. В итоге проживание и ведение бизнеса на территориях, где дорог и социальных объектов недостаточно, оказалось малопривлекательным.

Таким образом, строительный комплекс Новой Москвы сейчас движется в сторону более комплексного освоения территории, когда недвижимость и инфраструктура возводятся синхронно, в том числе и на средства самих девелоперов. Для этого сейчас создается законодательная база и отрабатываются прозрачные механизмы. В частности, введена плата за право реализации проекта, которая зависит, в том числе от социальной и транспортной нагрузки. Правда, эти правила действую пока для обыкновенных инвесторов «с улицы», и сейчас это скорее действия по улучшению формальных показателей инвестиционной привлекательности, чем решение проблемы. Крупнейшие девелоперы продолжают решать все вопросы относительно обременений в строительстве в частном порядке, то есть на практике городские власти пока используют старую схему ручного управления проектами. Нам представляется, что это скорее неизбежный признак переходного периода.

В свете всего вышесказанного, стоит отметить, что ожидаемое снижение спроса, о котором мы скажем ниже, ударит, прежде всего, по элитному сегменту, а также по дешевому и некачественному жилью, построенному без должного учета обеспеченности транспортной, социальной, торговой и деловой инфраструктурой.

Снижение спроса – дело времени

Несмотря на то, что объемы ввода жилья пока продолжают расти, не стоит забывать, что строительная отрасль работает на конечного потребителя, т.е. население, а доходы граждан России снижаются. По итогам января-апреля 2014 года реальные располагаемые доходы россиян сократились на 1,2%, что довольно существенно, так как еще в прошлом году был рост на 6,3%. По Москве падение еще больше – в первом квартале 2014 года оно составило25% по сравнению с аналогичным периодом прошлого года (в 2013 году – рост на 12%).

Впрочем, это официальная статистика Мосгорстата, которая не учитывает теневые доходы и накопления. Недвижимость в России многими считается самым надежным видом вложения средств, поэтому в кризисной ситуации и в период зачистки банковского сектора Центральным банком население предпочитает перекладывать свои сбережения в этот актив. Но резерв таких накоплений – лишь краткосрочный фактор поддержки рынка жилья. Тем более что задолженность москвичей (превышение расходов над доходами) в январе-апреле 2014 года составила 27%, что в два раза больше, чем за аналогичный период 2013 года. В общем, можно сделать вывод, что строительный сектор в будущем, вероятно уже к началу следующего года, столкнется с сокращением спроса.

Также вряд ли стоит рассчитывать на ипотеку как на драйвер жилищного строительства. Население уже сейчас не справляется с кредитными обязательствами, поэтому растет уровень просроченной задолженности: в мае доля просроченных розничных кредитов выросла до 14,43% (Объединенное кредитное бюро ).

Если говорить не о жилье, а о коммерческой недвижимости, то ситуация выглядит не совсем однозначно. По прогнозам JLL, в 2014 году московский рынок коммерческой недвижимости пополнится 650 тыс. кв. м торговых площадей, что станет абсолютным рекордом для столицы. На наш взгляд, это следствие реализации оптимистичных докризисных планов, поэтому, вероятнее всего, произойдет некоторое увеличение доли пустующих площадей (так, например, по прогнозам KnightFrank– с 2,6% до 7%) и снижение арендных ставок. Очевидно, в такой ситуации строители будут с большей осторожностью запускать новые проекты в коммерческой недвижимости, и в будущем году рекордов ожидать не стоит.

С другой стороны, ни розничная, ни оптовая торговля пока не показывают отрицательной динамики, поэтому есть надежда, что введенные в этом году площади найдут арендаторов. Последнее, впрочем, не касается сегмента офисной недвижимости, спрос на которую более эластичен. Другими словами, ожидающиеся к вводу в этом году крупные офисные центры попадут на «рынок арендатора» и могут столкнуться с отсутствием спроса.

Проблемы банков – проблемы строителей. Проблемы строителей – не проблемы банков

Помимо потребительского фактора, напряженность в строительном комплексе создают и проблемы в банковском секторе. Рост ключевой ставки привел к удорожанию кредитных ресурсов для строителей. Сейчас в Сбербанке можно рассчитывать на 12,5-13,5%, тогда как в банках поменьше – на 14-15%. Впрочем, конечно, все зависит от давности отношений и уровня взаимопонимания кредитора и заемщика.

Рост задолженности россиян по кредитам вынуждает банки увеличивать резервы под будущие потери, что в конечном итоге снижает прибыль кредитных организаций. За первые пять месяцев 2014 года этот показатель сократился на 13,7%. Это, естественно, приводит к более глубокому анализу финансово-хозяйственного состояния заемщиков, жесткому отбору проектов, отказу от гибких кредитных программ и преференций. При этом темпы кредитования пока положительны, но замедляются.

Для некоторых строителей выросла и стоимость банковской гарантии по госконтрактам. Если раньше она обходилась в среднем в 1%, то сейчас уже 1,7-1,8%. Впрочем, это связано с проблемами в самом строительном комплексе. Последние годы многие компании взяли на себя повышенные обязательства по строительству масштабных объектов, в том числе олимпийских. В итоге непроработанные проекты привели к дополнительным расходам, которые строители брали на себя. Под эти расходы брались кредиты в банках с расчетом, что государство потом возместит эти затраты. Но повезло не всем.

Ряд компаний строительного комплекса сейчас проходят процедуры ликвидации и банкротства, чтобы избавиться от долгов. Всем известные примеры - НПО «Мостовик», «Корпорация «Инжтрансстрой», НПО «Космос», «Мосинжстрой». В результате, в банковском секторе складывается мнение, что строительный комплекс – проблемная отрасль, и строители неплатежеспособны. Все это усложняет процесс получения заемного финансирования.

Косвенно о проблемах стройкомплекса Москвы может также свидетельствовать тот факт, что в январе-апреле 2014 года объем инвестиций в основной капитал крупных организаций этой отрасли хоть и значительно вырос по сравнению с 2013 годом, но остался на уровне двухлетней давности. Прошлогодний провал инвестиций связан с кризисом на Кипре, от которого пострадали многие строительные компании. Действия российских властей по борьбе с офшорами также сказываются на отрасли. Перестроение схем владения и финансирования бизнеса требует определенного времени и затрат, поэтому компаниям приходится пересматривать инвестиционные планы.

Источник: Росстат

Строительный комплекс Москвы – центральная отрасль экономики столицы и флагман всего строительного комплекса России. Поэтому происходящие в нем процессы имеют большое значение как для столицы, так и всей страны. На строительный комплекс завязано порядка 30 отраслей народного хозяйства (в первую очередь производство стройматериалов, металла, оборудования, спецтехники, мебели), поэтому если в нем наблюдаются кризисные явления, можно ожидать того же и для экономики.

Судя по темпам ввода жилой и коммерческой недвижимости, сложная экономическая и геополитическая обстановка пока не отразилась на строительном комплексе Москвы. С другой стороны, это, скорее всего, реализация докризисных инвестиционных программ, поэтому в будущем году стоит ожидать снижения темпов строительства. В пользу этого говорит и снижение доходов населения. В течение какого-то времени недвижимость будет пользоваться повышенным спросом, так как для россиян она является защитным активом на случай экономической нестабильности и проблем в банковском секторе. Но, полагаем, что к концу 2014 года этот фактор поддержки спроса иссякнет.

Проблемы со спросом на недвижимость будут дополняться проблемами с финансовым состоянием строительных компаний. Уже сейчас многие из них испытывают проблемы, не справляясь со взятыми на себя подрядными и кредитным обязательствами. В будущем, когда некоторые построенные объекты столкнутся со слабым спросом, проблемы строителей могут усилиться.

Выход очевиден – становиться более конкурентоспособным. Кризис – для всех, но для собственного развития этот период смогут использовать только те, кто учится взаимодействовать с банками, чтобы получить выгодные условия по кредитам, кто качественно прорабатывает финансовую и маркетинговую составляющую своих проектов, кто умеет минимизировать риски и издержки.